财务混乱、经销商被指传销,沃福百瑞夺“枸杞第一股”或受阻

说起枸杞,在“养生界”可谓是有口皆碑。但却不曾想,一颗“小小的枸杞”,也要“鱼跃龙门”,冲击上市。

近日,卖枸杞“大户”宁夏沃福百瑞枸杞产业股份有限公司(下称“沃福百瑞”)发布上市招股书,欲冲刺“枸杞第一股” 。据悉,创业板上市委定于9月10日召开2020年第24次审议会议,审议沃福百瑞的首发申请。

但据中食财经发现,“这颗枸杞”并不简单,沃福百瑞在销售模式、经销商选择、客户合法性,甚至是财务数据等方面都存在很大质疑,另外,在产品宣传上,还夸称可治疗糖尿病等多种疑难杂症。目前看来,虽然距离A股“枸杞第一股”只差临门一脚,但沃福百瑞似乎很难经得住资本监管部门的审查。

01

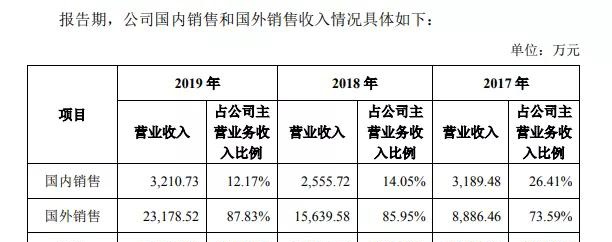

营收数据异常,海外占比超7成

据招股书显示,沃福百瑞此次拟于深交所创业板上市,发行股数不超过2778.00万股,占发行后总股本的比例不低于25%,保荐机构为中天国富证券有限公司。沃福百瑞此次拟募集资金3.88亿元,其中,3.38亿元用于枸杞深加工综合建设项目,5000.00万元用于补充流动资金。

但从历年的营收状况来看,沃福百瑞虽然营收增速迅猛,但数据却经不起推敲。

招股书数据显示,2017年至2019年,沃福百瑞营业收入分别为1.22亿元、1.86亿元、2.66亿元;销售商品、提供劳务收到的现金分别为1.13亿元、1.57亿元、2.25亿元。而据证券市场红周刊分析指出,沃福百瑞营收数据异常,不排除有营收虚增的可能。报道称,沃福百瑞2019年的营业收入为2.66亿元,若考虑到国内增值税率16%的影响,则沃福百瑞2019年含税总营收大约为2.72亿元。同期,2019年营收相关的现金流入达到了2.26亿元。

将2019年的含税营收与现金收入数据勾稽,则含税收入比现金收入多了4590万元。理论上, 2019年的应收款项应该相应新增4590万元。然而,在2019年的资产负债表中,沃福百瑞的应收账款(包含坏账准备)、应收票据合计为9818.4万元,相比上一年年末相同项数据新增了4121万元,比理论上应该新增的4590万元少了大约469万元。

另外,从沃福百瑞的市场来分析,客户集中度高且大都居于海外,这对沃福百瑞来讲,具有很大风险。从披露的近三年财报来看,沃福百瑞第一大客户美国 Young Living 销售收入占比分别为 43.15%、49.01%和 43.24%,皆在4成以上;公司向第二大客户美国ABB&德国 ABI 的销售收入占比分别为18.19%、26.19%和 36.25%。粗略计算,公司前两大客户的销售收入占比分别为61%、75%和79%,换言之,公司有7成左右的收入来自前两大客户。今年受到疫情影响,公司在营收方面难免受到较大影响。

02

大客户涉嫌传销,产品为“治病神药”?

就历史经验来讲,枸杞具有滋补肝肾、益精明目等保健功能这点毋庸置疑。而作为沃福百瑞的第三大客户,国内最大的经销商湖南膳源百健生物科技有限公司(以下简称膳源百健),在国家明确规定保健品不能替代药物功效的前提下,旗下代理仍在极力夸大枸杞功效。

“喝了我们的这款枸杞原浆,可以逆转肝硬化。”一位膳源百健的省级代理曾这样卖力地推销。

这款产品品牌名为“今天杞”,产品名为“小红帽”。该品牌由膳源百健拥有,沃福百瑞是生产商。在这款枸杞原浆的宣传海报上,沃福百瑞旗下中国宁夏枸杞工程院的字样被置于显著位置。另外,在对该产品介绍时,销售人员还表示,这款神奇的“果汁”对治疗失眠、提升视力、视网膜症、糖尿病、补肾壮阳都有奇效。还举出了半身不遂的老人喝了一段时间“今天杞”后,便神奇的治愈的“经典”案例。

而且,该公司的营销模式也被业内人士指出有传销之嫌。据了解,膳源百健在产品销售上采取的是层层代理的模式,只要以258元/盒的价格,购买12盒“小红帽”产品(一盒有7支,每支50ml)便可以注册成为店长;然后再购买1.28万元,便可成为市级代理;再购买12万元,就能成为省级代理。层级越高,利润越大。从膳源百健的运作模式上看,其具有传销公司的诸多特征,存在传销嫌疑。

另外值得一提的是,沃福百瑞的第一大客户美国 Young Living也曾因为金字塔骗局,涉嫌拉人头。至今在wiki百科英文网站上,“传销公司名单”这一词条下也有Young Living的名字。这种模式也不由让人联想到当年的权健,产品更是宣传可治癌症,最终相关负责人落得牢狱之灾。

03

利益输送,有违商业合理性

沃福百瑞虽是在卖枸杞,但是细究其利益关系,其中疑点重重。公开资料表示,沃福百瑞关联自然人吴佩实际持有膳源百健20%股权。而且,膳源百健2017年7月刚刚成立,2018年就成为沃福百瑞第一大国内经销商、第三大客户。而这种即当客户又当供应商的模式容易滋生利益输送问题。

具体表现来看,沃福百瑞与膳源百健的关联销售价格畸低。2018年和2019年,公司向膳源百健销售枸杞果汁饮料收入分别为97万元和286.68万元,销售均价较公司向非关联方销售相同规格枸杞果汁饮料均价分别低34.52%和39.36%,较非关联方国内销售均价分别低 41.03%和 39.27%。如此大幅度的让利,很难不让人怀疑其经营合理性。

而且沃福百瑞对供应商的选择,可谓是用人唯亲。对于从分散农户手里收购枸杞鲜果,公司委托潘太军、潘太山、张伟、张治超等4人,采用委托采购的模式收购枸杞鲜果。潘太军为公司董事长潘泰安之堂弟、总经理潘国祥之弟弟,潘太山为董事长潘泰安、总经理潘国祥之堂弟。

综合来看,沃福百瑞不仅因经销商问题被质疑传销,而且在财务问题上纠缠难清,虽然离上市仅有“一步之遥”,但沃福百瑞想要顺利上市,尚且需要肃清这些遗留问题。